作者:云顶国际集团 时间:2026-02-22 浏览: 来源:4008云顶国际集团

澳股财报季将入高峰期 银行矿业股推动市场收益预期大幅上调 行业板块分化显现

澳股财报季开局良好,由于大型银行和矿业公司表现突出,市场对总体收益的普遍预期已大幅上调。

在约四分之一的大公司公布业绩后,分析师将2026年6月的ASX 200每股收益预期上调1.2%。相比之下,财报季的平均修正幅度为下调0.7%。

但在总体数据之下,各行业之间正出现分化:银行和矿业股虽表现良好,工业、医疗保健、科技和零售股却举步维艰。

与此同时,当前财年的预期收益增长率已提升至11.7%,主要得益于采矿业利润激增30%以及银行业约9%的增长。

本周,占ASX200指数总市值51%的85家公司公布业绩,意味着财报季将进入高峰期。

澳大利亚锂硫电池技术开发商Li-S Energy Ltd(ASX: LIS)周二宣布,已收到此前获批的780万澳元澳大利亚可再生能源署(ARENA)资助中的首笔190万澳元拨款,并任命全球工程咨询公司 Hatch 启动第四阶段前端加载(FEL-1)可行性研究,为规划中的年产1GWh锂硫电池制造设施奠定工程与商业基础。

公司在公告中表示,该190万澳元资金将主要用于支持 Phase 4 可行性研究阶段的关键工程工作。

根据规划,Hatch 将负责对制造设施的技术方案、基础设施需求及商业框架进行初步定义,为后续投资决策提供工程与成本层面的验证依据。在电池产业投资流程中,FEL-1阶段通常被视为由技术验证走向量产化的关键工程界面,其成果往往直接影响融资能力及潜在合作谈判进度。

公司首席执行官兼董事总经理 Dr Lee Finniear 表示,首笔ARENA拨款的到账将支持推进关键工程工作,帮助公司向大规模生产准备阶段过渡,并认为Hatch在全球电池制造领域的工程经验,将有助于提升项目定义的可靠性与可执行性。

据本网早前报道,Li-S Energy此前已在材料端取得阶段性成果。公司在截至2025年12月的季度报告中披露,已在维多利亚州吉朗建成澳大利亚首条锂箔生产线微米产品。

锂箔是锂硫及锂金属电池负极的关键材料,其厚度、纯度及表面质量控制能力直接影响电池能量密度与循环表现。公司此前指出,该产线可实现关键材料规格的精确控制,在一定程度上降低对海外高端锂箔供应的依赖,也为未来规模化制造积累技术与供应链基础。

产品策略上,Li-S Energy正围绕高能量密度优势,推进面向高功率应用的 Power Cell(动力型电芯)平台研发。

该电芯设计兼顾锂硫体系的质量能量密度与瞬时功率输出能力,主要瞄准无人机、航空航天、防务系统及特种工业设备等高附加值应用场景。这类市场对电池性能和供应链安全性的要求通常高于传统动力电池领域,也被视为新型电池技术的早期商业化切入点。

与这一市场定位相呼应,公司近期持续加强在防务与高端应用领域的合作布局。季报显示报告期内,Li-S Energy与南澳防务技术企业 Praetorian Aeronautics 签署合作协议,评估其轻量化高能量密度电池在反无人机拦截系统中的集成可行性。同时,公司亦推进与英国 MSubs Ltd 的合作,测试其电池在无人潜航器等水下平台中的应用表现。此外,公司还参加了AUSA 2025及Indo Pacific 2025等国际防务展会,与北美及亚太地区的防务机构及系统集成商展开接触。

ARENA的资助体现了澳大利亚联邦政府对清洁能源与先进制造能力建设的支持,旨在帮助关键技术从研发阶段顺利过渡到可验证的产业化路径。

二级市场方面,Li-S Energy自2021年9月上市以来,股价曾在早期触及约3.05澳元高位,随后经历持续回调,并在2025年6月一度下探至0.08澳元阶段低点。随着关键材料产能建设与防务合作推进,股价出现一定回升,最新收盘约0.135澳元,对应市值约8643万澳元。

访谈札记|写在Theta Gold Mines(ASX: TGM)访谈之后:建设期的每一步,都在重写估值

尤其在金价处于高景气周期时,资本更愿意为“即将发生的现金流”买单,而不是为“遥远的资源潜力”下注。

从本次对Theta Gold Mines(ASX: TGM)执行董事锴董事的采访中可以清晰看到,Theta Gold Mines 的 TGME 项目正在进入典型的“建设兑现期”:审批链条完成、施工节奏展开、关键设备锁定、融资框架成型——这些要素共同构成了矿业项目从“可研叙事”走向“交付现实”的基础。详见《》

市场对 Theta 的关注点也正在发生变化:讨论的核心已不再是“资源规模够不够”,而是“时间表能否兑现”。

资源阶段的估值框架往往相对粗放:EV/oz、资源品位、矿权进度、可研参数。

但当项目进入建设期后,估值逻辑会变得更现实、更苛刻——工程推进、资金覆盖、设备交付、调试窗口,才是决定“首金能否如期发生”的硬指标。

TGME 在过去半年里实现的关键进展,意味着公司已经跨过了矿业项目最重要的分水岭:从“纸面规划”走向“工程交付”。

这类切换并不会带来一次性估值跳升,更像一条典型的“建设期去风险化曲线”——每完成一个关键节点,市场就会重新调整一次风险折价。

锴董事采访中提到,TGME 将建设任务拆分为 1,000 多个小项,由项目经理逐项管理。

这一细节的重要性在于,它将“按期投产”从宏观愿景转化为可量化的工程路径:每一个工项都有负责人、节点与预算约束,施工过程具备被追踪、被纠偏的机制。

对投资者而言,这种“颗粒度管理”意味着项目执行不再依赖经验判断,而是依托体系化的项目控制能力。

建设期风险的核心不是某个重大节点,而是大量细节能否持续协同推进——而这正是千项拆解管理的价值所在。

本地用工与管理团队的搭建,传递出一个清晰信号:公司正在用“运营型矿山逻辑”来搭建施工与未来生产体系。

南非具备成熟矿业传统与劳动力储备,但同样意味着对安全管理、劳资关系与社区协调提出更高要求。公司引入来自 Harmony 的前 GM 与 Mine Manager,本质上是在将项目管理体系前置,提前为未来运营爬坡阶段建立“本地经验护城河”。

锴董事披露的“整体完成约 20% 工程量”、“五大平成”、“分层施工策略”等信息,属于建设期的关键路径信号。

平台建设的完成意味着厂区结构逻辑已经成型,为后续设备安装、管线铺设与调试阶段提供基础条件。

尤其是项目采用“分层施工”模式(堆场、破碎、球磨、选矿、废水处理),不仅是工程组织策略,也意味着未来运营成本(运输、电力消耗)有机会在结构设计层面提前被优化。

这一阶段的意义在于项目已经进入“看得见的工程推进”,而非停留在模型与概念中。

在矿山建设周期中,长周期设备的采购与到位通常是影响工期最关键的变量之一。访谈中锴提到球磨机、破碎机、大罐、钢结构等长周期设备已落实,并采取“一步到位”集中安装策略。

安装顺序、吊装资源、现场协同可以被提前规划,从而减少施工阶段最昂贵的成本之一——时间损耗。

对市场而言,设备锁定往往是项目去风险化曲线中最“硬”的一环,因为它是可以被核查的执行动作,而不是未来承诺。

6)融资组合覆盖负现金流峰值:决定施工连续性的“底盘”正在形成建设期矿业项目的最大风险之一,是资金覆盖不足导致工程中断。

锴提到TGME 项目前期最大负现金流约为 8,000 万美元,而公司已完成约 5,140 万澳元股权融资,并与 Nebari 签署 8,000 万美元债务融资(分两期执行)。

从结构上看,这是一种典型的建设期融资组合:股权提供启动资金与风险资本缓冲,债务则用于覆盖关键设备与施工阶段的资金峰值。

对于市场而言,融资规模只是第一步,更关键的是提款节奏能否与工程节点同步推进。从现阶段披露信息看,资金框架已具备支撑项目推进至调试阶段的基本条件。

锴董事提到的两项关键控制指标——矿石损失率控制在 10%以内、回收率维持在 85%-95%——恰恰是决定成本模型能否兑现的核心变量。

这些参数在建设期被反复强调,意味着公司清楚未来运营阶段真正的挑战不在矿体,而在执行。

TGME 控矿面积约 620 平方公里,历史累计产金接近 700 万盎司,资源基础本身具备延续性想象空间。

但在当前阶段,市场更关注的仍然是“首金兑现”。只有当项目进入稳定运营、现金流开始生成之后,资源扩张与二期开发才会被市场赋予更高权重的定价溢价。

当审批、施工、设备、资金与成本控制这些关键变量持续被逐一兑现时,Theta Gold Mines 将从“资源开发商”真正迈向“现金流型矿山企业”。

对市场而言,这不仅是一家公司的转型时刻,更是一个矿业项目从“估值折价期”进入“重新定价区”的开始。

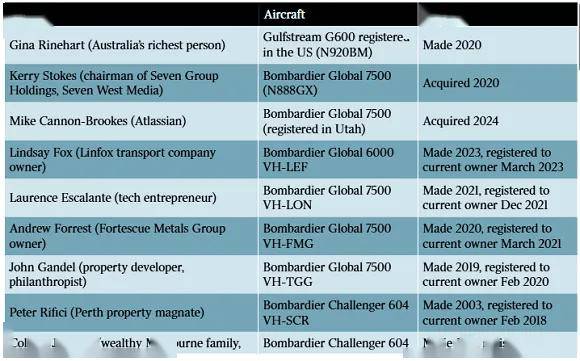

澳民航安全局(CASA)的飞机登记册显示,目前有近200架商务机归澳洲知名企业所有。

富豪榜上榜者占据主导地位,采矿大亨Andrew Forrest和房地产开发商兼慈善家John Gandel是为数不多拥有庞巴迪环球7500飞机的人。

环球7500飞机凭借其惊人的14,260公里航程、卓越的速度和机内舒适度而备受青睐,其也是Kerry Stokes和Mike Cannon-Brookes的座驾之选。

女富豪莱因哈特Gina Rinehart则选择湾流G600,这款飞机能以接近超音速的速度飞行,从而大幅缩短飞行时间。

澳洲商务航空协会首席执行官表示,超远程飞机在本地富豪中很受欢迎,因为它们“非常适合澳大利亚的地理隔离状态”。

从时间点看,许多飞机是在新冠肺炎疫情期间或之后购买的,疫情被认为是“打破”私人飞机拥有“禁忌”的首要原因。

Middle Island(ASX:MDI)在塞尔维亚确认5公里多金属异常带 后续钻探验证成关键

公司表示多元素异常分布于Tisovik、Crvene Stene及Kozila等多个靶区,并在当前测区边界仍保持开放,尤其向北延伸进入尚未系统测试的石灰岩单元。

首席执行官Peter Spiers在声明中称,最新结果“凸显了成矿系统的规模与连续性潜力”,并指出下一阶段将系统推进扩展采样与地球物理测试。

Tisovik矿区历史上曾进行高品位铅矿开采。公司引用历史槽探数据称,曾报告4米厚、品位达62.4%铅的矿段。

公司同时指出,该历史结果并不构成符合JORC规范的矿产资源估算,亦不应被视为当前资源量的证明。

Middle Island计划于2026年3月重启塞尔维亚现场工作,并将土壤采样向北扩展至约10平方公里未测试区域。后续工作可能包括:

公司表示,目前尚未定义符合JORC标准的矿产资源量,土壤异常结果本身亦不构成经济可采矿体的证据,需通过系统钻探进一步验证。

Middle Island近年来通过收购建立塞尔维亚项目组合,涵盖Bobija、Priboj及Timok资产,位于欧洲西特提斯成矿带。该区域因铜金及多金属矿潜力受到国际矿业公司关注。

山东黄金控股Focus Minerals (ASX:FML)股价过去一年上涨逾 14 倍 产量增长与现金流改善推动估值重估

凭借这一惊人涨幅,这家由山东黄金控股的澳交所矿业开发公司,成为刚刚回去的2025年澳交所明星公司之一。

公司于2026年1月30日发布的截至 2025年12月31日季度报告显示,其核心资产 Coolgardie 金矿项目运营稳定。Three Mile Hill(TMH)加工厂季度处理矿石414,896吨,其中自有矿石332,322 吨,代加工矿石 82,574 吨,平均矿石品位 1.817 g/t,回收率 93%,有效利用率 95.9%。季度黄金销售量17,813 盎司,平均实现价格 6,334澳元/盎司,银产品约2,596盎司,现金收了约1.187亿澳元,季度末现金及现金等价物1.597亿澳元。

勘探与资源开发方面,公司完成地下钻探 4,290 米及 RC 钻探 6,202 米,覆盖 Bonnie Vale、Westralia 及其他近矿目标区,用于品位控制和资源延伸公司表示2026 年第一季度计划继续近矿区扩展钻探,以验证中长期产量潜力。

未来一段,关注的主要因素包括:黄金价格波动及其对收入和现金流的影响,此外Bonnie Vale 和 Westralia 钻探结果对中长期产量的验证,以及成本控制和生产效率,包括加工厂产能利用率及露天矿开采效率、资本支出与现金流管理等计划等。

上一篇:4310吨潜艇坠入2560米海底悬崖 下一篇:河北女婿到江西过年

二维码

地址:西安市长安区沣东新城斗门镐京

手机:13363990552

电话:0086-29-84357562

邮箱:www.xm378.com

Copyright © 2025 西安4008云顶国际机床股份有限公司 版权所有 | 网站地图